60代・70代の方が、自宅のリフォームを検討する際に、よく相続についての相談も受けます。

今リフォームする意味があるのか、子供の代でリフォームしたら良い、子供が自宅を相続しないので売却も考えているなど…

リフォームと相続は、少なからず関係があります。

本記事では、相続の納税時期や相続の対象となる財産の種類をはじめ、相続税を計算するうえで控除できる基礎控除額の計算方法について簡単に解説していきます。

この記事を読めば・・・

- 相続税についてわかる。

- 相続税の基礎控除がわかる。

- 基礎控除の計算方法がわかる。

目次

- 相続税の申告と納税の期限

- 相続税の基礎控除と計算方法

・土地、建物、株式や公社債などの有価証券、預貯金、現金など

・みなし相続財産

・相続人が被相続人から贈与により取得した財産

・相続時精算課税制度を利用して被相続人から贈与により取得した財産 - 相続税の対象となる財産

・相続税の対象とならない財産

・相続税の対象となる財産の中から一定額を控除できるもの

・相続財産の価額から控除できる費用 - 相続税の対象とならない財産

- 基礎控除以外の4つの控除枠

・配偶者の税額軽減

・未成年控除

・障害者控除

・暦年課税分の贈与税額控除

相続税の申告と納税の期限

相続税は、亡くなった人から相続又は遺贈によって遺産を取得した人が、取得した遺産の評価額に応じて負担する税金です。

相続税の申告と納税の期限は、相続開始があったことを知った日(一般的には亡くなった日)の翌日から10ヵ月以内です。

また申告の期限が土・日・祝日にあたる場合は、翌営業日が申告と納税の期限となります。

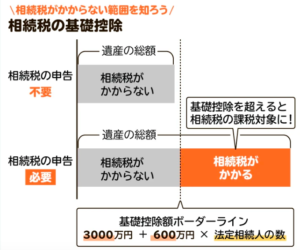

相続税の基礎控除と計算方法

(出典:相続会議HP)

相続税の基礎控除額は、3,600万円が基本です。

正確には「3,000万円 + 600万円 × 法定相続人の数」という計算式によって算出されるため、法定相続人の数によって基礎控除額は異なります。

法定相続人が1人であれば3,600万円まで相続税がかからず、法定相続人が1人増えるごとに600万円ずつ加算されるため、2人なら4,200万円まで、3人なら4,800万円まで相続税はかかりません。

例えば法定相続人が妻と子供2人の場合の基礎控除額は、3,000万+600万×3人=4,800万円となります。

(出典:りそなHP)

相続税の対象となる財産

金銭的な価値があるすべての財産が、相続税の対象となります。

相続税の対象となる財産の種類は、以下のものがあります。

相続の対象となる財産

- 土地、建物、株式や公社債などの有価証券、預貯金、現金など

- みなし相続財産

- 相続人が被相続人から贈与により取得した財産

- 相続時精算課税制度を利用して被相続人から贈与により取得した財産

土地、建物、株式や公社債などの有価証券、預貯金、現金など

日本国内だけでなく、日本国外にある財産もすべて対象となります。

また財産の名義が、たとえ家族名義になっていたとしても、被相続人(亡くなった方)が所有しているとみなされれば、相続財産の対象となる場合があります。

みなし相続財産

死亡保険金や死亡退職金は、亡くなった際に支払われるもので相続によって取得したとみなされます。

しかし、それぞれに非課税枠があるため、法定相続人の数×500万円までの金額は除かれます。

相続人が被相続人から贈与により取得した財産

相続開始前7年以内(2024年1月1日から適用)に被相続人から贈与を受けた財産は、相続の対象となる財産に加算されます。

この場合、その価額は相続発生時の価額ではなく、贈与時の価額で加算されるため注意しましょう。

相続時精算課税制度を利用して被相続人から贈与により取得した財産

贈与税の申告の際に相続時精算課税制度を利用していた場合は、注意が必要です。

相続時精算課税制度を利用して贈与を受けた財産も、贈与時の価額で加算されます。

相続税の対象とならない財産

相続税の対象とならない財産の種類は、以下のものがあります。

相続の対象とならない財産

- 仏壇や仏具、墓地や墓碑、神棚などの祭祀財産

- 死亡保険金や死亡退職金のうち非課税となる範囲内の金額

- 被相続人の債務

- 葬儀費用

相続税の対象とならない財産

仏壇や仏具、墓地や墓碑、神棚などの祭祀財産は、対象になりません。

相続税の対象となる財産の中から一定額を控除できるもの

死亡保険金や死亡退職金のうち非課税となる範囲内の金額は控除できます。

具体的には、法定相続人の数×500万円までが死亡保険金や死亡退職金からそれぞれ控除できます。

相続財産の価額から控除できる費用

被相続人の債務(被相続人の借金・未払金、税金の未払い分など)は、控除できます。

また葬儀費用(葬儀業者やお寺への支払費用、お通夜の費用など)も控除できます。

墓地の購入に要した費用、香典返し、法要の費用は該当しません。

基礎控除以外の4つの控除枠

相続税を控除する方法は、基礎控除の他に4つあります。

配偶者の税額軽減

被相続人の配偶者が相続する場合、「課税価格1億6,000万円」もしくは「法定相続分に相当する額」までは相続税が課されません。

配偶者の法定相続分とは、民法で定められた、相続割合の目安です。

例えば、配偶者と子どもが相続する場合、配偶者の法定相続分は2分の1と規定されています。

つまり、課税価格が1億6,000万円を超えていた場合であっても、配偶者の法定相続分を超えていない限り、相続税額はゼロになるのです。

ただし、税額軽減の制度で相続税額がゼロになる場合でも、相続税の申告は必要となるため注意しましょう。

相続税を申告する際は、「被相続人が亡くなった日または相続開始を知った日の翌日から10ヵ月以内」に、被相続人の住所を管轄している税務署に申告書を提出します。

未成年控除

相続人が未成年の場合、以下の計算式に基づいて相続税を控除できます。

参考

控除額=(18歳※1-相続開始時の年齢※2)×10万円

※12022年3月31日以前の相続の場合は20歳。

※2相続開始時の年齢に1年未満の期間があるときは、切り捨てます。

例えば、相続開始時点で15歳9か月の未成年者が相続する場合、15歳として計算するため控除額は30万円です。

(18歳-15歳)×10万円=控除額30万円

また、未成年者の相続税額から未成年控除の全額を引けなかった場合、扶養義務者の相続税額から残りの額を差し引くことが可能です。

障害者控除

相続人が85歳未満の障害者の場合、以下の計算式に基づいて相続税を控除できます。

参考

控除額=(85歳-相続開始時の年齢※)×10万円

※相続開始時の年齢に1年未満の期間があるときは、切り捨てます。

ただし、上記は一般的な障害者が対象の計算式であり、特別障害者の場合は1年につき20万円の控除額です。

また、未成年控除のケースと同じく、相続税額から引けなかった障害者控除の一部の額は、扶養義務者の相続税額から差し引けます。

暦年課税分の贈与税額控除

生前贈与加算の対象となった人が贈与税を課された場合、その贈与税額を相続税から控除できます。

生前贈与加算とは、相続開始前3年以内に、暦年課税に係る贈与を受けた財産がある場合、贈与時の価額を相続税の課税価格に加算することです。

暦年課税分の贈与税では、死亡した年の贈与財産や、110万円の基礎控除額以下の贈与財産も、加算対象となる点に注意が必要です。