これまで富裕層の節税対策として、高層マンションの購入がありました。

しかし国税庁は2023年9月、相続税評価について2024年1月から新たな算定方法を適用すると発表し、分譲マンション1室の相続税評価額が時価の6割を目安に引き上げられるようになりました。

では、なぜ見直しになったのでしょうか。

そして、算定方法が変わったことで、今後の相続税・贈与税にどう影響するのでしょうか。

本記事では、その辺りを詳しく説明していきたいと思います。

目次

- 高層マンションの相続税評価額について

・土地と建物の相続税評価額の考え方と計算方法

・タワマンの相続税評価額が低い理由 - 新しい評価方法によって変わる高層マンションの相続税評価額について

高層マンションの相続税評価額について

なぜ、マンション1室の相続税評価額1が見直しになったのでしょうか。

その理由は、現在の算定方法では、戸建てよりマンションの方が低く評価されるからです。

特に高層マンション(以下:タワマン)は著しく評価が低くなるため、相続税対策に利用されており、その是正を図るために見直されることとなりました。

「評価額が低くなるから、相続税対策に利用される」とは、どういうことでしょうか。

土地と建物の相続税評価額の考え方と計算方法

上記を理解するために、まず基本となる不動産の相続税評価額の考え方についてみておきましょう。

相続税評価額における土地の評価は「路線価2方式」か「倍率方式」で算定されます。

路線価が定められている地域の土地評価には「路線価方式」が採用され、路線価が定められていない地域の土地評価には「倍率方式」が採用されます。

路線価方式だと相続税評価額は、時価の8割程度になります。

もし土地が賃貸物件の敷地ならば、さらに約2割引きとなり「時価×60~70%」が、相続税評価額となります。

参考

路線価方式:路線価 × 土地の面積 × 奥行価格補正率

倍率方式:固定資産税評価 × 倍率

土地の路線価や倍率表は、国税庁が運営する以下のサイトから確認が可能です。

参考

相続税評価額における建物の評価は、「固定資産税評価額」で算定されます。

新築物件だと「建築価格×50~70%」程度、賃貸物件の場合は「建築価格×30~50%」程度が、相続税評価額となります。

タワマンの相続税評価額が低い理由

「路線価方式」・「倍率方式」の評価方法は、もともと戸建ての建物を前提としていたので、分譲マンション1室は考慮されておらず、戸建て住宅と同じ評価方法で評価されていました。

そのため都内のタワマンは、評価額が時価とかけ離れる状況が起きています。

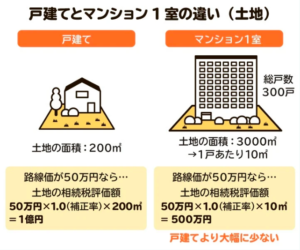

まず土地ですが、分譲マンションは広い敷地であっても多くの入居者で共有しているので、1室当たりの土地面積は小さくなります。

特に高層マンションになると、1室にあたりの土地面積は10㎡前後というケースも珍しくありません。

結果、路線価が高い地域でも、たくさんの人数で割ることができる高層マンションの評価額は、低くなるのです。

(出典:相続会議)

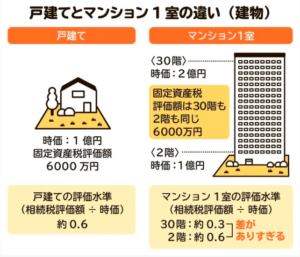

次に建物ですが、高層マンションの時価は、高層階ほど高く、低層階ほど低い傾向にあります。

しかし固定資産税評価額3は変わりません。

そのため高層階ほど、時価と評価額に著しい乖離が生まれます。

(出典:相続会議)

上記で説明したように、都心の高層マンションを中心に、分譲マンション1室あたりの相続税評価額が時価と大きくかけ離れるケースが目立つようになりました。

実際、都心の高層マンションの場合、1億円で購入した物件でも相続税評価額は2~3,000万円程度の物件が数多くあります。

この時価と相続税評価額の乖離に目をつけたのが、いわゆる「タワマン節税」です。

「富裕層が1億円の物件を買って3000万円の評価額で子や孫に贈与し、その後すぐに売って1億円の現金を手にする」といったケースが目立つようになり、国税庁はこれを行き過ぎた節税対策と見なし、対策をこうじる必要であると考えたのです。

新しい評価方法によって変わる高層マンションの相続税評価額について

それでは、制度の見直しによってマンション1室の評価方法は、いつからどのように変わるのか。

また、どんなマンションに影響が出るのかを、以下に説明していきます。

2024年1月以降、相続・遺贈・贈与により取得したマンション1室についての評価方法が変わります。

特に、影響を受けやすいのが、高層マンションの高層階です。

参考

(現行の相続税評価額×マンション1室の評価乖離率)×評価水準0.6

最初に行う評価は従来通りですが、従来通りの評価をして、評価水準が6割未満になるのであれば、この新しい計算式で評価されます。

今回の評価方法の見直しは、高層マンションほど大きな影響を受けることになりますが、評価額が高くなると言っても、時価の6割程度までです。

そのため、相続税評価額と時価の乖離は、引き続きあるということにはなります。

まとめ

相続税の基礎控除を正しく適用すれば、相続税額を減らすことが可能です。

今回は、最近算定方法が見直されたマンションの相続税評価額について紹介しましたが、実際に相続税を計算するには手順が複雑で、専門的な知識が不可欠です。

「相続税がかかるか知りたい」「相続税がかかるとしたら、いくらなのか知りたい」などの悩みを抱えている方は、税理士をはじめとした専門家への相談をおすすめします。

金融機関のなかには、相続税の簡易的な試算を無料でしてくれるうえ、ケースに合わせた対策の相談に乗ってくれるところもあります。

相続財産を売却して納税に充てるという場合も、時間が足りずに慌てて売却しなければならない可能性があります。

目標とする売却額に近づけるためには、事前にしっかりと計画を立てて準備しておくことが大切です。