リフォームは、相続前にやっておいた方が相続税対策になるとよく言われています。

しかし、それは本当なのでしょうか?

昨今の経済情勢では、手元に現金を置いておきたい人はたくさんおり、お金を使うことに慎重になっている人は多いと思います。

もし本当にリフォームすることで相続税対策につながるなら、リフォームしたいと考える人は多いのではないでしょうか。

そこで本記事では、その真意について詳しく紹介していきます。

この記事を読めば・・・

- 相続税に関する基礎知識が身につく。

- 相続対策(節税)の知識が身につく。

- リフォームで得する。

目次

- はじめに

- なぜリフォームで節税できる?

- 相続税の基礎控除について、まずは把握しよう。

・相続税の計算の仕方 - どんなリフォームが相続対策になるの?

・内装や設備機器のリフォーム

・リフォーム資金を生前贈与する

・2世帯住宅をリフォームする

はじめに

相続前に自宅をリフォームすると、相続財産から現金を減らす一方、建物の評価額は変わらないため有効な節税対策となります。

また、住宅資金贈与の非課税枠の特例を活用して、子や孫が住宅をリフォームする費用を生前贈与するという方法もあります。

この特例は将来的に非課税枠の金額が下がっていくので、早めの検討がおすすめです。

とは説明しても、よくわからないと思うので、なぜリフォームが節税につながるのかをもっと詳しく以下に紹介していきます。

なぜリフォームで節税できる?

リフォームすることで得られるメリット

- 節税になる。(相続税を減らせる。)

- 余生を綺麗で快適な家で過ごせる。

- 子供への負担を減らすことができる。

まず相続税対策の基本は、相続財産1を減らしておくことです。

相続税の対象となる現金を減らす、もしくは相続税がかからない違うものに変えておくという考え方です。

その手段として、現金を使ってのリフォームが推奨されることがあります。

というのも、リフォームの内容によっては、家の相続税評価額2が上がらないので、お金をいっぱい残して相続税をとられるなら、リフォームして綺麗な家に住み、相続税を減らす(節税)方が断然良いからです。

快適に余生を生活できるし、自分たちが死んだ後の子供への負担も減らせるため、メリットが大きいのです。

とりわけ日本人は、お金の話をすることに対し抵抗があるため、このことを知らない人が、本当に多いです。

相続税の基礎控除について、まずは把握しよう。

◾︎平成25年度(2015年1月1日以降)に税制改正された相続税の基礎控除

| 改正前 | 5,000万円+(1,000万円×法定相続人の数) |

|---|---|

| 改定後 | 3,000万円+(600万円×法定相続人の数) |

相続税の基礎控除は、平成25年度の税制改正で大幅に縮小され、上記のように変わりました。

変わった内容としては、定額控除が2,000万円減り、法定相続人比例控除分も1人あたり400万円減りました。

この改正の影響で、これまで課税対象になりえなかった人も、相続税対策が必要となる可能性が出てきました。

特に都市部に実家がある場合、その相続税評価額3が高いために、預貯金などほかの遺産がなくても、それだけで基礎控除を超えてしまい、相続税の対象になる可能性が高くなっています。

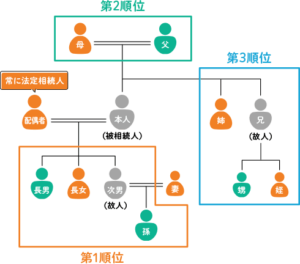

相続税は遺産全額にかかるわけでなく、遺産の総額(課税価格の合計額)から基礎控除額を差し引いた金額にかかります。

遺産総額とは、被相続人(亡くなった人)のプラスの財産(預貯金や土地など)から、マイナスの財産(債務や葬儀費用など)を引いた金額です。

この遺産総額から差し引けるのが、基礎控除額です。

基礎控除額が大きければ大きいほど、相続税の金額は少なくなります。

遺産の総額が、基礎控除額を超えなければ、相続税の申告や納税は基本的に必要ありません。

相続税の計算の仕方

(出典:りそな HP)

例えば、夫が亡くなり、妻と子2人が残された場合、法定相続人は3人で基礎控除額は4,800万円という計算です。

4,800万円をどうやって出したかと言うと、上記に挙げた計算式 3,000万円+(600万円×法定相続人の数)に当てはめています。

つまり、遺産総額が4,800万円以下だったら、相続税は一切かからず申告も不要です。

一方、遺産総額が1億円だった場合には、「1億円ー4,800万円=5,200万円」となり、基礎控除を超える5200万円に相続税がかかります。

どんなリフォームが相続対策になるの?

家屋を対象にした相続税の場合、その額は固定資産税の評価額を元に算出されます。

固定資産税の評価額=建物の評価額なのですが、リフォームのやり方によっては固定資産税の評価額を上げずに済みます。

では、どんなリフォームが家の価値を上げないリフォームになるのでしょうか?

内装や設備機器のリフォーム

ポイントは、床面積は変えず、内装や設備機器を取り替えることです。

増築など床面積を増やすと固定資産税の評価額が上がってしまい、相続時に相続税の評価額が高くなる可能性があります。

しかし、内装や設備機器のリフォームなら、固定資産税の評価額はそのままです。

国税庁の財産評価基本通達は「その家屋に取り付けられ、その家屋と構造上一体となっているものについては、その家屋の価額に含めて評価する」としています。

つまり、キッチン・浴室・トイレを新しくするようなリフォームなら固定資産税の評価額は上がらないのです。

もし大がかりなリフォームをした場合でも、固定資産税の評価額はリフォーム費用の70%を加算した額になるので、現金で相続するより節税効果があります。

リフォーム資金を生前贈与する

リフォームを活用した相続税対策は、他にも方法があります。

それはリフォーム資金の生前贈与です。

子どもや孫に住宅の購入・新築・増改築に使う資金を生前贈与すると、相続財産を減らせる上、贈与した資金は一定額まで贈与税が課税されません。

これは、住宅取得等資金贈与の非課税特例を使うことにより行います。

この非課税特例は、住宅の取得だけでなく増改築やリフォームなどにも使うことができます。

ただし、ちょっとしたリフォームでは、非課税特例は使えません。

非課税特例の対象となる増改築工事は、以下のような条件が定められています。

- 売却用ではなく自分が住むために行う増改築工事であること。

- 工事費用が100万円以上、かつ居住部分の工事費が全体の2分の1以上であること

- 増改築後の床面積が50m2以上240m2以下であること

2022年から非課税枠は減額されましたが、省エネ等住宅の場合は1,000万円、それ以外の住宅の場合は500万円まで非課税となります。

プラス毎年の基礎控除110万円も非課税枠として使うことができます。

参考

国税庁HP:直系尊属から住宅取得等資金の贈与を受けた場合の非課税

2世帯住宅をリフォームする

親の家を二世帯住宅にリフォームし、親と子どもが一つ屋根の下に暮らしていれば、「同居親族」という要件を満たし、相続発生時に小規模宅地特例が適用でき、自宅の土地について330㎡までは相続時の評価額を80%も減額できます。

平成26年の税制改正により、内部が完全に仕切られていたとしても、この特例が使えるようになりました。

しかし注意しないといけないのが、登記です。

「内部が完全に仕切られていてもOK」としてしまうと、同じ分譲マンションの別々の部屋に住んでいる場合にも、一つ屋根の下に暮らしていることになり「同居」が認められ、特例を受けることが出来てしまいます。

そこで「区分所有登記がされている建物を除く」という条件が加わり、同じ分譲マンションの別々の部屋に住んでいる場合は同居とは認めないとされました。

いやいやこの話は二世帯住宅なんだから、区分所有登記なんて関係ないでしょ?と思われるかもしれませんが、ここが落とし穴です。

実は、二世帯住宅であっても分譲マンションのように区分登記されている場合があります。

建築時・リフォーム時、1階部分は親の所有物、2階部分は子どもの所有物、というような登記をしていると、「同居」とみなされないので小規模宅地等の特例を適用できなくなります。

そうすると相続税が増えてしまうので、このようなトラブルを回避するには、「小規模宅地等の特例」要件を満たすように登記をしっかり確認しておく必要があります。

参考